Резервы роста прибыли и совершенствования системы её распределения

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее реализацию, недопущение внереализационных убытков, совершенствование структуры продукции.

Резервы роста прибыли выявляются на стадии планирования и в процессе выполнения планов по получению прибыли.

Определение резервов роста прибыли базируется на научно-обоснованной методике их расчетов.

Выделяют три этапа этой работы:

аналитический;

организационный;

функциональный.

На первом этапе выявляют и количественно оценивают резервы роста прибыли, на втором разрабатывают комплекс экономических, социальных и организационных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически регулируют мероприятия и ведут контроль за их выполнением.

Для реализации своих стратегических целей на предприятии разработана программа по техническому перевооружению.

Основными задачами развития ОАО "Березовский сыродельный комбинат" на 2011 г являются:

повышение производственной эффективности предприятия.

совершенствование технологических процессов и модернизация существующих производственных мощностей с целью повышения производительности, экономии материальных и энергетических затрат, улучшение условий труда.

внедрение новых технологий и приобретение оборудования для выпуска новых видов конкурентоспособной продукции, пользующейся повышенным спросом.

расширение рынков сбыта за счет улучшения качества продукции и различных маркетинговых мероприятий.

повышение финансовой эффективности предприятия: повышение эффективности управления денежным потоком (снижение уровня долговой нагрузки по краткосрочным кредитам).

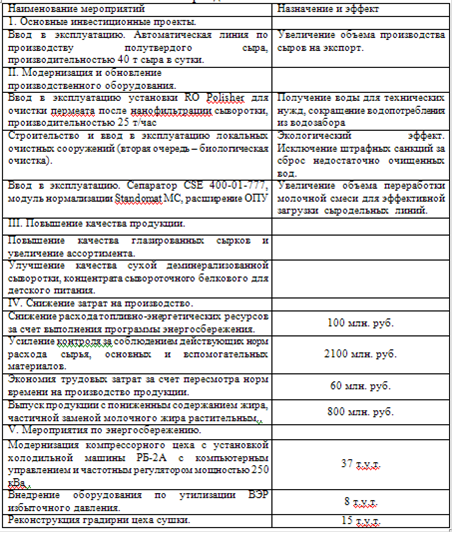

Выполняется ряд мероприятий направленных на достижение основных

показателей развития коммерческой организации, представленных в таблицу 6.1.

прибыль доходность рентабельность продажа

Таблица 6.1 Перечень мероприятий, направленных на достижение основных показателей развития коммерческой организации на плановый период

Но можно и нужно разработать меры по устранению и предупреждению недостатков в деятельности анализируемого предприятия, выявить и использовать резервы максимизации прибыли и рентабельности.

Заключение

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль имеет следующее значение в деятельности предприятий:

• в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

• используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

• выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Источниками информации для экономического анализа любого предприятия являются бизнес-планы по формированию прибыли, формы бухгалтерской отчетности № 1 "Бухгалтерский баланс", №2 "Отчет о прибылях и убытках".

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

Как показал анализ формирования и использования прибыли ОАО "Березовский сыродельный комбинат", данное предприятие успешно работает на рынке, в рассматриваемом периоде оно улучшило свои финансовые результаты.

Одним из важнейших факторов, характеризующих работу предприятия является прибыль, полученная предприятием и рентабельность его производства. В условиях рыночной экономики стремление к получению прибыли ориентирует предприятие на увеличение объема производства продукции, нужной потребителю, и снижение затрат на ее производство. Чистая прибыль полученная предприятием за анализируемый период увеличилась на 25438 млн.руб. в 2010 году и составила 32928 млн.руб., а в 2011 прибыль увеличилась на 23512 млн. руб. и составила 56440млн. руб

Публикации по экономике >>>

Иностранные инвестиции и их роль в экономике РФ

Иностранные

инвестиции, как известно, являются фактором экономического роста,

дополнительным источником капитальных вложений в национальное производство

товаров и услуг, сопровождаемых передачей технологий, ноу-хау, новейших методов

менеджмента и меняющих структуру, динамику развития экономики страны-реципиента

капитала. В условиях глобализации с увеличением масштабов международного

перемещения капитала роль ин ...

Конкуренция и ее роль в экономическом развитии страны (региона, города, предприятия)

Торговля является одной из важнейших сфер жизнеобеспечения населения.

Являясь одним из источников поступления денежных средств, торговля способствует

формированию основы финансовой стабильности государства. Преобразования,

произошедшие за последнее десятилетие в торговле, последствия ее

реформирования, связанны с появлением конкуренции на рынке и ее влиянием на

экономическое развитие страны в целом, и в развитии ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.