Прибыль в системе показателей хозяйственной деятельности предприятия

Выручка от реализации продукции (товаров, работ, услуг) определяется или по мере ее оплаты (поступления денежных средств на счета в учреждения банка либо в кассу предприятия), или по мере ее отгрузки (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на ряд лет исходя из условий хозяйствования и заключаемых договоров, принятой учетной политики.

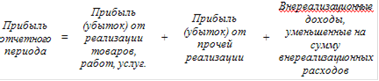

Прибыль (убыток) от реализации основных средств, малоценных и быстроизнашивающихся предметов и нематериальных активов рассчитывается как разница между выручкой от их реализации в отпускных ценах и их остаточной стоимостью, а также расходами, связанными с их реализацией, и налогами, относимыми на реализацию.

Прибыль (убыток) от реализации материальных ценностей и других активов исчисляется как разница между выручкой от их реализации в отпускных ценах и затратами на их приобретение, реализацию и налогами, относимыми на реализацию [12].

В результате производственно-хозяйственной деятельности предприятия могут иметь прибыли или убытки от внереализационных операций: суммы полученных (уплаченных) штрафов, пени, неустоек и других экономических санкций (за исключением сумм санкций, вносимых в бюджет в соответствии с законодательством); прибылей и убытков прошлых лет, выявленных в отчетном году; некомпенсируемых убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций; потерь от списания долгов и дебиторской задолженности, поступлений долгов, ранее списанных как безнадежные; прочих доходов (потерь, расходов), относимых в соответствии с действующим законодательством на счет прибылей и убытков, и др.

Большую часть прибыли отчетного периода составляет прибыль от реализации продукции, работ и услуг (около 90%). Допущенные предприятием убытки от прочей реализации и по внереализационным операциям снижают его прибыль.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), представляет собой разность между налогооблагаемой прибылью и налоговыми платежами за счет нее. Указанная прибыль остается в распоряжении предприятия и может направляться на создание резервного фонда оплаты труда, резервного фонда для общественных нужд, фонда накопления, фонда потребления и других специальных фондов по усмотрению предприятия согласно учредительным документам [4, с. 315].

Общая действующая методика формирования прибыли предприятии определена в соответствии с Законом Республики Беларусь от 31 января 2006 г. №19 "Об утверждении инструкции о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль".

Рассмотрим подробнее методику формирования прибыли предприятия в соответствии с нормами действующего законодательства. При этом следует отметить, что первоочередное значение для предприятия имеет прибыль отчетного периода, так как именно с формированием и налогообложением прибыли связано формирование чистой прибыли предприятия.

Прибыль отчетного периода определяется следующим образом:

. Прибыль (убыток) от реализации товаров (работ, услуг), иных ценностей, имущественных прав определяется как положительная (отрицательная) разница между выручкой, полученной от их реализации, и затратами по производству и реализации этих товаров (работ, услуг), иных ценностей (за исключением основных средств), имущественных прав, учитываемых при налогообложении, а также суммами налогов и сборов, уплачиваемых, согласно установленному законодательными актами порядку, из выручки, полученной от реализации товаров (работ, услуг).

. Прибыль (убыток) от реализации основных средств определяется как положительная (отрицательная) разница между выручкой, полученной от реализации основных средств, уменьшенной на суммы налогов и сборов, уплачиваемых, согласно установленному законодательными актами порядку, из выручки, полученной от реализации товаров (работ, услуг), и остаточной стоимостью основных средств, а также затратами по реализации основных средств.

Безвозмездная передача товаров (работ, услуг) и иных ценностей (в том числе товарно-материальных ценностей, нематериальных активов, ценных бумаг) в пределах одного собственника по его решению или уполномоченного им органа в объем реализации не включается.

Публикации по экономике >>>

Механизм формирования прибыли предприятия на примере ОАО Алтайкрайгазсервис

Прибыль как конечный финансовый результат на всех

этапах развития экономики всегда имела огромное значение для эффективной работы

предприятий и организаций. Значение прибыли для хозяйствующих субъектов

существенно возрастает, так как от этого зависит дальнейшее повышение

эффективности их деятельности, конкурентоспособность и кредитоспособность.

Грамотное, эффективное управление формированием прибыли предусматр ...

Диагностика бизнес-сферы предприятия

Финансовая деятельность предприятия является частью

хозяйственной деятельности и включает в себя все денежные отношения, связанные

с производством и реализацией продукции, воспроизводством основных и оборотных

фондов, образованием и использованием доходов. В свою очередь финансовое

состояние представляет собой совокупность показателей, отражающих наличие,

движение и использование финансовых ресурсов предприятия. ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.