План мероприятий по реализации проекта

Целью оптимизации управления дебиторской задолженностью является разработка и проведение комплекса мероприятий, позволяющих снизить общую сумму дебиторской задолженности, а так же анализ финансовых и правовых взаимоотношений с контрагентами на предмет повышения эффективности операций.

Оптимизации управления дебиторской задолженностью включает следующие виды работ:

Анализ дебиторской задолженности по периодам ее возникновения, количественным показателям, другим параметрам, с целью внедрения системы управления и принятия оперативных управленческих решений.

Разработка методик и моделей контроля расчетов с дебиторами по отсроченным или просроченным задолженностям.

Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

Разработка проектов договоров и задание условий продажи, обеспечивающих оптимальные сроки поступлений денежных средств.

Целью оптимизации управления обязательствами является разработка моделей позволяющих четко прогнозировать поступления денежных средств от дебиторов, своевременно оплачивать обязательства и вести реальный учет издержек или выгод от принимаемых кредитных решений. А также обеспечение руководящего персонала оперативной и актуальной информацией для принятия своевременных эффективных управленческих решений.

Оптимизации управления обязательствами включает следующие виды работ:

Разработка системы показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании.

Составление бюджета кредиторской задолженности и формирование системы контроля оплаты счетов.

Разработка и осуществление комплекса практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Оптимизация соотношения кредиторской задолженности и оборотных средств.

Заключение

Основные выводы по работе:

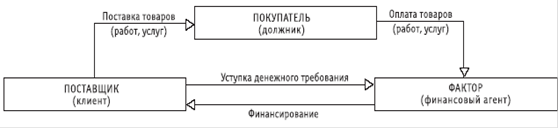

.По договору финансирования под уступку денежного требования (так договор факторинга определен в Гражданском кодексе) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг.

Финансовый агент также может оказывать ряд сопутствующих услуг, как-то: покрытие рисков, административное управление дебиторской задолженностью, учет состояния дебиторской задолженности, предоставление отчетов клиенту о состоянии задолженности, контроль своевременности оплаты должниками.

В упрощенном виде механизм осуществления факторинга может быть представлен следующим образом:

Следует отметить, что с налоговой точки зрения существует мало отличий между налогообложением операций факторинга и уступки требования (цессии). Так, статьи 155 и 279 Налогового кодекса, содержащие особенности исчисления налоговой базы по НДС и налогу на прибыль, соответственно применяются как к факторингу, так и к цессии. Основное отличие связано с тем, что факторинг представляет собой финансовую услугу.

Факторинговые операции связаны с управлением дебиторской задолженностью. Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Определение сущности понятия «дебиторская задолженность» вынуждает перейти к вопросу управления дебиторской задолженностью предприятия в его повседневной деятельности. При этом управление дебиторской задолженностью рассматривается как необходимость при ведении экономической деятельности.

Целью управления дебиторской задолженностью является обеспечение наиболее эффективной реализации экономических решений в процессе деятельности предприятия.

Для достижения поставленной цели необходимо руководствоваться следующими принципами:

Недопустимо аккумулировать большую величину дебиторской задолженности, чем может позволить собственный капитал;

Необходимо прогнозировать последствия роста дебиторской задолженности;

Недопустим неоправданный рост дебиторской задолженности.

Для достижения наибольшей эффективности в управлении дебиторской задолженностью в ходе анализа проявления дебиторской задолженности необходимо принимать в рассмотрение не только ту информацию, а, следовательно, и те факторы, которые прямо влияют на результаты анализа, но и ту, которая имеет косвенное влияние на предприятие.

. Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на:

увеличение объема работы с дебиторами (связь, командировки и пр.);

увеличение периода оборота дебиторской задолженности;

увеличение потерь от безнадежной дебиторской задолженности.

Публикации по экономике >>>

Пути повышения конкурентоспособности предприятия (на примере ООО Уником-Л)

Конечная

цель всякой фирмы - победа в конкурентной борьбе. Победа не разовая, не

случайная, а как закономерный итог постоянных и грамотных усилий фирмы.

Достигается она или нет - зависит от конкурентоспособности товаров и услуг

фирмы и от конкурентоспособности самого предприятия.

В

современных условиях в России происходит усиление конкуренции, вследствие чего

руководители предприятий находятся в постоянном п ...

Кривая производственных возможностей. Осуществление ценовой дискриминации

Экономическая теория изучает деятельность людей,

связанную с достижением эффективного использования ограниченных ресурсов для

наилучшего удовлетворения потребностей в жизненных благах. Создание необходимых

благ осуществляется на предприятиях путем организации производства.

Производство - это целесообразная деятельность

людей направленная на удовлетворение их потребностей. Оно представляет собой

общественный п ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.