Оценка социальной эффективности предложенных мероприятий

Целенаправленное воздействие на трудовую мотивацию подчиненных - важнейшее направление работы с персоналом, которым должен овладеть каждый руководитель. Стремление руководителей максимально задействовать в процессе работы мотивацию подчиненных должно войти в число их важнейших приоритетов.

В процессе разработки комплекса мероприятий по совершенствованию системы мотивации персонала были рассмотрены следующие вопросы:

динамика и причины движения кадров;

эффективность использования рабочего времени на предприятии;

производительность труда и пути ее повышения;

структура фонда заработной платы работников;

мотивация персонала как фактор повышения эффективности производства.

На основании вышеизложенных вопросов были намечены следующие мероприятия:

усиление контроля за трудовой дисциплиной;

повышение квалификации сотрудников;

улучшение условий труда;

модернизация и обновление оборудования;

приобретение вычислительной техники, средств связи, вспомогательного оборудования;

разработка проекта мероприятий по совершенствованию системы мотивации персонала.

Расчетные данные экономического эффекта, полученного от предложенных в выпускной квалификационной работе мероприятий, свидетельствует об их эффективности и целесообразности внедрения в ООО «Минерал Консалтинг» с целью повышения эффективности финансово-хозяйственной деятельности в условиях рыночной экономики.

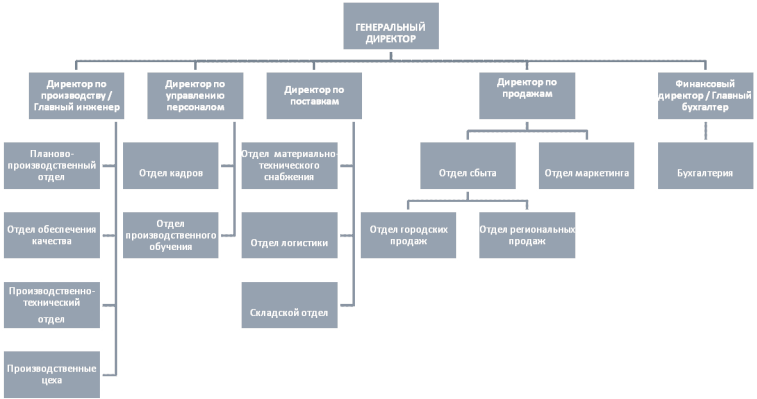

ПРИЛОЖЕНИЕ А

Организационная структура управления ООО «Минерал Консалтинг»

ПРИЛОЖЕНИЕ Б

Приложение к приказу Минфина РФ

от 22 июля 2003 г. № 67н

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2011 г.

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного года | ||

|

1 |

2 |

3 |

4 | ||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

|

Нематериальные активы |

110 | ||||

|

Основные средства |

120 |

15744 |

18894 | ||

|

Незавершенное строительство |

130 |

3916 |

2412 | ||

|

Доходные вложения в материальные ценности |

135 |

0 |

0 | ||

|

Долгосрочные финансовые вложения |

140 |

7621 |

861 | ||

|

Отложенные налоговые активы |

145 |

0 |

0 | ||

|

Прочие внеоборотные активы |

150 |

2117 |

987 | ||

|

ИТОГО по разделу I |

190 |

29400 |

23154 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ | |||||

|

Запасы |

210 |

26205 |

17577 | ||

|

в том числе: | |||||

|

сырье, материалы и другие аналогичные ценности |

211 |

11768 |

8242 | ||

|

затраты в незавершенном производстве |

213 |

9661 |

7141 | ||

|

готовая продукция и товары для перепродажи |

214 |

4246 |

2010 | ||

|

товары отгруженные |

215 |

24 |

0 | ||

|

расходы будущих периодов |

216 |

506 |

142 | ||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

1054 |

1039 | ||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

0 |

18014 | ||

|

в том числе покупатели и заказчики |

231 |

0 |

18014 | ||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

40503 |

47602 | ||

|

в том числе покупатели и заказчики |

241 |

30949 |

39793 | ||

|

авансы выданные |

242 |

6210 |

5182 | ||

|

прочие дебиторы |

243 |

3344 |

2628 | ||

|

Краткосрочные финансовые вложения |

250 |

25670 |

34147 | ||

|

Денежные средства |

260 |

1787 |

732 | ||

|

Прочие оборотные активы |

270 |

0 |

0 | ||

|

ИТОГО по разделу II |

290 |

95220 |

119111 | ||

|

БАЛАНС |

300 |

124620 |

142265 | ||

|

Продолжение приложения Б | |||||

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного года | ||

|

1 |

2 |

3 |

4 | ||

|

III. КАПИТАЛ И РЕЗЕРВЫ | |||||

|

Уставный капитал |

410 |

433 |

433 | ||

|

Собственные акции, выкупленные у акционеров |

411 | ||||

|

Добавочный капитал |

420 |

889 |

849 | ||

|

Резервный капитал |

430 |

293 |

293 | ||

|

в том числе: | |||||

|

резервы, образованные в соответствии с законодательством |

431 |

103 |

103 | ||

|

резервы, образованные в соответствии с учредительными документами |

432 |

190 |

190 | ||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

77622 |

100228 | ||

|

ИТОГО по разделу III |

490 |

79237 |

101803 | ||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

|

Займы и кредиты |

510 | ||||

|

Отложенные налоговые обязательства |

515 |

127 |

8 | ||

|

Прочие долгосрочные обязательства |

520 | ||||

|

ИТОГО по разделу IV |

590 |

127 |

8 | ||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

|

Займы и кредиты |

610 |

35111 |

29309 | ||

|

Кредиторская задолженность |

620 |

8618 |

9613 | ||

|

в том числе: | |||||

|

поставщики и подрядчики |

621 |

704 |

1942 | ||

|

задолженность перед персоналом организации |

622 |

1123 |

907 | ||

|

задолженность перед государственными внебюджетными фондами |

623 |

174 |

174 | ||

|

задолженность по налогам и сборам |

624 |

812 |

1867 | ||

|

авансы полученные |

625 |

3740 |

4604 | ||

|

прочие кредиторы |

626 |

2065 |

119 | ||

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

15 |

0 | ||

|

Доходы будущих периодов |

640 |

49 |

49 | ||

|

Резервы предстоящих расходов |

650 |

1462 |

1487 | ||

|

Прочие краткосрочные обязательства |

660 | ||||

|

ИТОГО по разделу V |

690 |

45256 |

40454 | ||

|

БАЛАНС |

700 |

124620 |

142265 | ||

|

Справка о наличии ценностей, учитываемых на забалансовых счетах | |||||

|

Арендованные основные средства |

910 |

10294 |

9705 | ||

|

в том числе по лизингу |

911 |

1551 |

1490 | ||

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

1265 |

788 | ||

|

Товары, принятые на комиссию |

930 | ||||

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

686 |

759 | ||

|

Обеспечения обязательств и платежей полученные |

950 | ||||

|

Обеспечения обязательств и платежей выданные |

960 |

79357 |

72222 | ||

|

Износ жилищного фонда |

970 |

88 |

98 | ||

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 | ||||

|

Нематериальные активы, полученные в пользование |

990 | ||||

Публикации по экономике >>>

Использование факторинга в управлении дебиторской задолженностью ООО Формула делового мира

Актуальность

темы работы состоит в том, что в связи с ростом конкуренции на товарных рынках

и рынках услуг многие поставщики вынуждены предоставлять отсрочку или рассрочку

платежа своим клиентам, выступая тем самым в качестве кредитора и принимая на

себя кредитные, валютные и процентные риски. Это приводит к отвлечению

оборотных средств поставщиков, отрицательно влияя на показатели их финансовой

отчетности. Нач ...

Мониторинг развития человеческого потенциала как инструмент поддержания экономического равновесия Санкт-Петербурга

Аналогично физическому капиталу человеческий капитал как

запас знаний, умений, навыков, опыта способен не только накапливаться, но и

материально и морально изнашиваться. Моральный износ человеческого капитала,

так же как и физического, как правило, наступает раньше материального.

Таким образом, навыки, умения, знания в соответствии с

теорией человеческого капитала становятся капиталом на том основании, что:

...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.