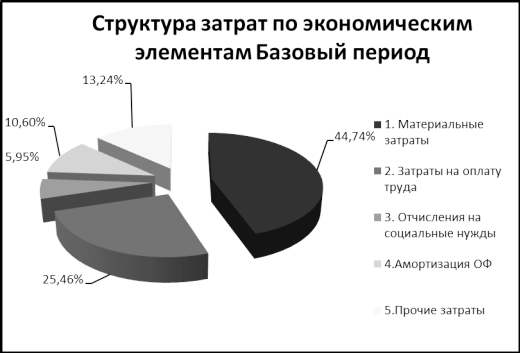

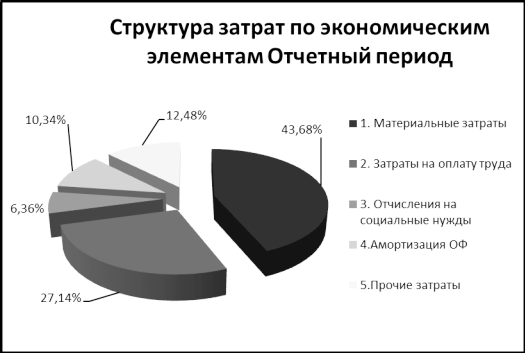

Анализ состава и структуры затрат по экономическим элементам

Диаграмма 4.1

Структура затрат по экономическим элементам

Как показывают приведенные выше данные, в целом затраты предприятия в отчетном периоде увеличились на 26 495 тыс. р. или 3,86%. Основной причиной такой динамики затрат явилось увеличение затрат на оплату труда на 18 747 тыс. р. или 10,74 %. Данный факт является положительным моментом, поскольку это говорит о повышении социальной стабильности и социальных гарантий работников. Наибольшую долю (43,68%) в составе всех расходов организации составляют материальные затраты, которые незначительно увеличились в отчетном периоде на 4 263 тыс. р. При этом наибольший удельный вес в материальных затратах составляют прочие материальные затраты (29,57%). Расходы на топливо и материалы снижаются.

Рост затрат на оплату труда в отчетном периоде составил более 10% или 18 747 тыс. р. Следовательно, увеличились и отчисления на социальные нужды (на 4501 тыс. р. или 11,03%). Доля затрат на оплату труда и отчисления на социальные нужды в отчетном периоде увеличилась и составила 33,5%.

Рост амортизационных отчислений по основным фондам в отчетном периоде составил 1,01% или 919 тыс. р

Положительным моментом является незначительное снижение прочих затрат на 2,13% или 1 935 тыс. р. Это свидетельствует о снижении затрат на управление организации.

Таким образом, темпы прироста затрат по элементам в отчетном периоде имеют не высокие значения, структура затрат претерпела незначительные изменения.

Таблица 4.2

Структура и динамика удельных затрат

|

Показатели |

Предыдущий период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

1. Материалоемкость, коп. |

525,37 |

389,51 |

-135,85 |

74,14 |

|

2. Зарплатоемкость, коп. |

368,84 |

298,83 |

-70,01 |

81,02 |

|

3. Амортизациоемкость, коп. |

124,51 |

92,20 |

-32,31 |

74,05 |

Приведенные в таблице данные показывают, что на конец отчетного периода на рубль оказанных услуг организации необходимо совершить 3,9 руб. материальных затрат, 2,99 руб. затрат на оплату труда и отчисления на социальные нужды и 0,92 руб. затрат на амортизационные отчисления. Затраты на 1 рубль оказанных услуг за отчетный период уменьшаются. Я думаю, это положительная тенденция, так как затраты на производство услуги уменьшились, следовательно повысилась эффективность производство и оптимизация затрат. Такая структура удельных затрат связана со спецификой предприятия.

Публикации по экономике >>>

Доходность фирмы

Основная

цель любого предприятия состоит в максимизации возможностей увеличения доходов

ее вложения. В период рыночной экономике это становится важной задачей. Т.е.

важным фактором дальнейшего развития любого предприятия является поток поступающих

денежных средств, превышающих платежи. В распоряжении фирмы остается часть от

выручки, при вычете материальных, денежных и трудовых затрат, затрат на

производство и р ...

Диагностика вероятности банкротства ОАО Трубчевскхлеб

Проблема прогнозирования возможного банкротства предприятий сегодня

чрезвычайно актуальна в Российской Федерации. За последние десять лет очень

многие коммерческие организации всевозможных форм собственности оказались на

грани банкротства. В настоящее время актуален вопрос выбора методов и методик,

позволяющих прогнозировать наступление банкротства предприятия в близком

будущем.

Правовой институт несостоятель ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.