Понятие постоянных и переменных затрат

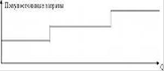

Рис. 1.4. Ступенчато возрастающие затраты

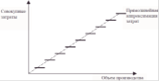

Например, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие или контролеры. Если шаги дискретных затрат малы, то они могут быть игнорированы, т.е. затраты могут быть расценены как переменные (рис. 1.5).

Рис.1.5. Ступенчато возрастающие затраты, если шаги дискретно малы

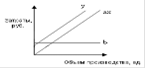

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Эти затраты никогда не падают до нуля, даже при нулевом уровне производства (рис. 1.6).

Рис. 1.6. Полупеременные затраты

На практике точно разделить полупеременные издержки на постоянные и переменные составляющие крайне сложно, но необходимо для анализа безубыточности. Можно определить пять основных подходов: инженерный; анализ счетов; метод максимума и минимума; график разброса; регрессионный анализ. Для точного разделения издержек на постоянные и переменные составляющие следует использовать математические методы

Все эти подходы допускают линейную модель поведения затрат, поэтому отношение между затратами (y) и уровнем производительности (x) выражается формулой:

= a + bx, (1.1)

где у - общие затраты,

х - уровень производительности,

а - постоянные затраты,- переменные (маржинальные) затраты на единицу.

При изучении учета затрат и управленческого учета иногда требуется разделять постоянные и переменные издержки, применяя нематематический метод, который называется методом минимума и максимума.

Суть этого метода состоит в изучении издержек и производительности за прошедший период, выборе наиболее высокого и наиболее низкого уровней производительности и сравнении изменений в издержках, произошедших в результате производства на этих двух уровнях [21, с. 130].

Публикации по экономике >>>

Конкуренция и значение ее развития в строительной индустрии

Конкуренция

- соперничество между участниками рыночного хозяйства за лучшие условия

производства, купли и продажи товаров. Такое столкновение неизбежно и

порождается объективными условиями: полной хозяйственной обособленностью

каждого субъекта рынка, его полной зависимостью от хозяйственной конъюнктуры и

противоборством с другими претендентами за наибольший доход. Борьба за

экономическое выживание и процветание ...

Денежная теория К. Маркса и денежные системы 20 века

Карл

Маркс - немецкий философ, социолог, экономист, писатель, политический

журналист, общественный деятель. Его работы сформировали в философии

диалектический и исторический материализм, в экономике - теорию прибавочной

стоимости, в политике - теорию классовой борьбы

Карл

Маркс один из величайших философов в истории человечества, заслужено признан

самым выдающим экономистом XIX

в. Маркс, занимаясь многими н ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.