Понятие постоянных и переменных затрат

Экономический смысл выделения из состава затрат переменных и постоянных заключается в том, что переменные затраты на единицу продукции - это величина постоянная, а постоянные затраты на единицу продукции уменьшаются с увеличением объемов производства.

Представление о том, как изменяются затраты в зависимости от объема производства, очень важно для принятия решений. Для этого руководство должно располагать расчетами затрат и доходов при разных объемах производства для различных вариантов действий [17, с. 42].

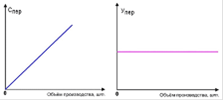

Переменные затраты изменяются прямо пропорционально уровню производственной деятельности (объему производства). То есть увеличение объема производства в 2 раза вызовет увеличение совокупных переменных затрат также в 2 раза.

Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной (рис. 1.2).

Рис. 1.2. Переменные затраты

Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными.

Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат. Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменения уровня производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными [18, с. 155].

Маржинальный доход равняется объему реализации за вычетом переменных издержек.

Реализация - Переменные затраты = Маржинальный доход

Маржинальный доход - Постоянные затраты = Чистая прибыль

В связи с тем, что переменные издержки на единицу продукции и цена реализации единицы продукции считаются постоянными, доля маржинального дохода в единице продукции тоже будет постоянной.

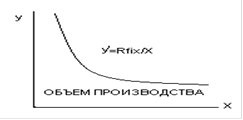

Каждая проданная единица продукции дает маржинальный доход, который идет на покрытие постоянных затрат, а после - на увеличение прибыли. С увеличением объема производства совокупная себестоимость единицы продукции стремится к величине переменных затрат на единицу продукции, как показано на рис. 1.3.

Рис. 1.3. Совокупные затраты на единицу продукции

Отличительной чертой ступенчато возрастающих (полупостоянных) затрат является то, что для конкретного периода они являются постоянными для определенного уровня производства, но в конечном счете они возрастают или снижаются на определенную величину в какой-либо критический момент (рис. 1.4).

Публикации по экономике >>>

Место и роль инвестиций в макроэкономическом развитии

На

данный момент российская экономика переживает глубочайший кризис, что

сказывается во всех сферах жизни россиян и, в первую очередь, на социальной

сфере, что в свою очередь вызывает социальную напряжённость в обществе.

Правительство всеми силами пытается преодолеть этот кризис, однако довольно

безуспешно. Дефицит бюджета не позволяет правительству справиться с кризисом

своими силами, поэтому оно вынуждено при ...

Естественные монополии

Тема естественных монополий является одной из

самых актуальных в странах с рыночной экономикой, т.к. от действия естественных

монополий напрямую зависит благосостояние и жизнь общества. Особенно можно

выделить Российскую Федерацию, где законодательная база далеко не идеальна и

достаточно нестабильное социально-экономическое положение. Для обеспечения

высокого уровня жизни и построения стабильной экономики в госу ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.