Методологическая база подготовки интегрированной отчетности

компании

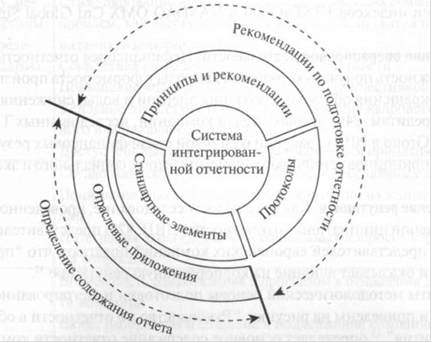

Элементы методологической основы подготовки интегрированной отчетности компании приведены на рисунке 1. «Руководство по отчетности в области устойчивого развития» определяет основное содержание отчетности компании (независимо от ее размера, отрасли или местонахождения), ее принципы и стандартные элементы (характеристика компании, сведения о подходах в области менеджмента и показатели результативности). Протоколы содержат подробные рекомендации по расчету показателей, определению ключевых терминов, методик и процедур составления отчетности. В отраслевых приложениях освещены вопросы оценки устойчивости развития для определенных отраслей (например, горнодобывающей промышленности, автомобилестроения, финансов, государственных организаций). В ближайшем будущем будут разработаны национальные приложения, касающиеся вопросов устойчивого развития для разных стран и регионов.

Основой для составления нефинансовой отчетности являются принципы существенности, удовлетворения потребностей заинтересованных сторон, контекста устойчивого развития, полноты информации. Согласно этим принципам, ключевыми элементами интегрированного отчета выступают:

описание деятельности компании и бизнес-модели;

среда, в которой работает компания (в том числе риски и возможности);

стратегические цели и стратегия их достижения;

корпоративное управление и вознаграждения;

система производственных показателей и показателей устойчивого развития;

прогноз на будущее.

Рис. 1. Методологическая база подготовки интегрированной отчетности компании

Основные показатели экономической, экологической и социальной составляющих результативности приведены в таблице 2.

В качестве примера можно привести отчет об устойчивом развитии группы «Систем Кепитал Менеджмент» (СКМ), которая ведет свою деятельность в 7 странах (Украине, Великобритании, Италии, Болгарии, США, России и Швейцарии). Отчет GRI G3 группы СКМ включает следующие разделы.

. Стратегия и анализ.

Стратегией группы СКМ определены три направления:

) жизнь, здоровье и благополучие работников;

) здоровая окружающая природная среда в регионах, где работают предприятия группы СКМ;

) партнерские отношения с администрациями и жителями городов, где работают компании группы СКМ.

Таблица 2. Основные показатели экономической, экологической и социальной составляющих результативности

|

Составляющие результативности |

Показатели результативности |

|

Экономическая |

Созданная и распределенная прямая экономическая стоимость; доходы; операционные затраты; выплаты сотрудникам; пожертвования и другие инвестиции в сообщества; нераспределенная прибыль; выплаты поставщикам капитала и государствам; финансовая помощь от органов государственной власти |

|

Экологическая |

Объемы использования ресурсов; выбросы в атмосферу загрязняющих веществ с указанием их типа и массы; штрафы и санкции за несоблюдение экологического законодательства; расходы и инвестиции на охрану окружающей природной среды |

|

Социальная |

Количество сотрудников; уровень производственного травматизма и профессиональных заболеваний; среднее количество часов обучения на 1 сотрудника в год; количество случаев дискриминации; количество случаев несоответствия нормативным требованиям и добровольным кодексам в отношении влияния продукции и услуг компании на здоровье и безопасность потребителей |

. Характеристика компании.

СКМ - крупнейшая в Украине многоотраслевая группа, объединяющая 14 направлений бизнеса: телекоммуникационный, энергетический, финансовый, машиностроение, автозаправки, транспортный, сельское хозяйство, горно-металлургический, медиа, недвижимость, розничную торговлю, производство глин, футбол, фармацевтический.

. Параметры отчета (отчетный период; дата опубликования предыдущего отчета; цикл отчетности (годовой, двухгодичный); контактная информация; процедуры составления отчета).

Публикации по экономике >>>

Историко-финансовые исследования в украинской экономической мысли XIX-начала XX в.

Тема

контрольной работы «Историко-финансовые исследования в украинской экономической

мысли XIX

-

начала XX в.» по дисциплине

«История экономики».

Современная

экономическая теория все больше внимания уделяет так называемой предыдущей

траектории развития экономических институтов, подчеркивая роль исторического

фактора в определении конкретных форм хозяйствования и их

социально-экономической эффективности. Т ...

Процесс развития конкурентоориентированности студентов

Педагогический

процесс представляет собой совокупность последовательных и взаимосвязанных

действий педагогов и учащихся, направленных на сознательное и прочное усвоение

системы знаний, навыков и умений, формирование способности применять их на практике

[11].

В учебный

план всех специальностей включены практические занятия по той или иной

дисциплине, где студенты имеют возможность применить полученные ранее з ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.