Статистика финансовых результатов деятельности предприятия

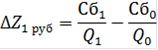

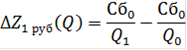

Одним из показателей эффективности деятельности предприятия является показатель затрат на один рубль реализации. Величина данного показателя прямо пропорциональна себестоимости работ и обратно пропорциональна объему выполненных работ:

![]()

Далее рассмотрим изменение данного показателя за два года и определим влияние ценовой стратегии и стратегии формирования затрат на производство на это изменение.

Абсолютный прирост показателя за год составил:

В 2011 году затраты на 1 рубль реализации снизились лишь на 0,11 рублей, в том числе за счет факторов:

· Ценовой стратегии и плана сбыта:

· Стратегии формирования затрат на производство:

В то время, как увеличение объемов производства привело к снижению затрат на рубль реализации на 0,35 рублей, соответственное повышение себестоимости работ повлекло за собой увеличение затрат на рубль реализации на 0,24 рубля.

Далее проведём структурный анализ затрат ОАО «ТДСК» (элементная группировка), с целью более детального их изучения. Определим динамику и удельные веса элементов затрат.

Таблица 22 "Структурный анализ затрат"

|

Элементы затрат |

2010 |

2011 |

Индекс роста |

Абсолютный прирост | |||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

Показателя |

Удельного веса | ||

|

Всего затраты, в том числе: |

3115100 |

100,0% |

3830443 |

100,0% |

1,230 |

715343 |

0,0% |

|

Поставщикам за сырье, материалы, работы и услуги |

1864976 |

59,9% |

2466015 |

64,4% |

1,322 |

601039 |

4,5% |

|

Фонд оплаты труда |

555502 |

17,8% |

562621 |

14,7% |

1,013 |

7119 |

-3,1% |

|

Процент по долговым обязательствам |

42252 |

1,4% |

18609 |

0,5% |

0,440 |

-23643 |

-0,9% |

|

Налог на прибыль |

40306 |

1,3% |

57982 |

1,5% |

1,439 |

17676 |

0,2% |

|

Прочие платежи |

612064 |

19,6% |

725216 |

18,9% |

1,185 |

113152 |

-0,7% |

Публикации по экономике >>>

Изучение предпринимательства в условиях рыночной экономики на примере предприятия ОАО Минерально-химическая компания ЕвроХим

В

условиях рыночных отношений центр экономической деятельности перемещается к

основному звену всей экономики - предприятию. Именно на этом уровне создается

нужная обществу продукция, оказываются необходимые услуги. На предприятии

сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы

экономного расходования ресурсов, применения высокопроизводительной техники,

технологии.

На предприятии добив ...

Качественная оценка надежности процессов

Вариант

8

Уровни В

Уровни А

Среднее значение по строкам

0,5

1,0

1,5

2,0

2,5

С1

32 35 38 40 30

29 42 37 32 45

39 49 29 35 43

43 38 44 50 45

63 60 66 70 56

43,6

С2

30 33 36 40 26

...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.