Ценовая стратегия "Имидж"

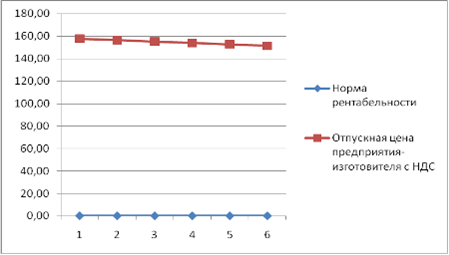

По рассчитанным данным построим график зависимости отпускной цены изготовителя с НДС от норматива рентабельности для расчета прибыли, включаемой в отпускную цену.

|

Норма рентабельности |

0,23 |

0,22 |

0,21 |

0,2 |

0,19 |

0,18 |

|

Отпускная цена предприятия-изготовителя с НДС |

157,67 |

156,39 |

155,11 |

153,83 |

152,55 |

151,27 |

Рисунок 4.4 - График зависимости отпускной цены изготовителя с НДС от норматива рентабельности

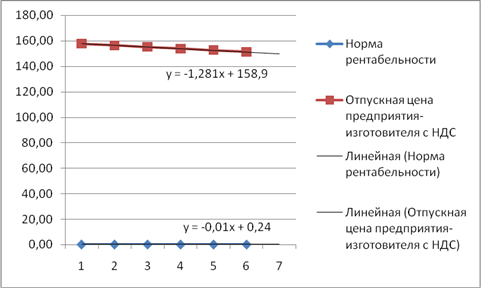

Графическим способом определим приемлемую норму рентабельности для включения прибыли в цену для достижения уровня цены на товар в соответствии с рыночной конъюнктурой (снижение цены на 15%), т.е. для цены 157,67*(1-0,85)=134,02 (руб.)

Построим линии трендов для значений нормы рентабельности и отпускной цены, определим уравнения этих прямых.

Рисунок 4.5 - Определение приемлемой нормы рентабельности графическим способом

Исходя из полученных уравнений, определяем норму рентабельности, при которой отпускная цена снизится на 15% относительно первоначальной.

|

Отпускная цена предприятия-изготовителя с НДС |

134,02 |

|

Норма рентабельности,% |

4,6 |

Публикации по экономике >>>

Деятельность государства в рыночной экономике

Эта работа посвящена исследованию деятельности государства в

рыночной экономике.

Актуальность данной темы определяется незавершенностью процесса

становления рыночной экономике в современной России, а так же продолжением

самоопределения российского государства в новых экономических условиях. На

важность данной проблемы указал в своем послании Федеральному собранию

президент РФ В.В. Путин: «Мы уже приступили к ...

Использование основных производственных фондов

Одним

из важнейших факторов повышения эффективности производства на предприятиях

является обеспеченность их основными фондами в необходимом количестве и

ассортименте и более полное их использование.

Производственные

фонды участвуют в процессе производства и являются самой главной основой

деятельности любого предприятия. Они представляют собой наиболее дорогостоящую

часть средств производства и обслуживают бо ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.