Анализ основных показателей финансового состояния

предприятия

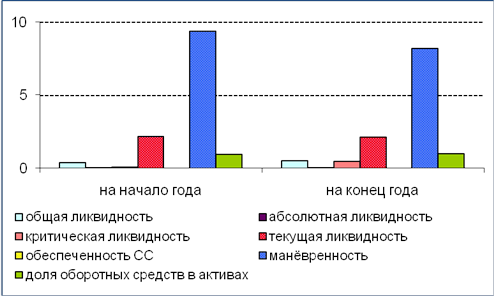

По сравнению с началом года общая ликвидность средств предприятия несколько улучшилась. Значение коэффициента общей ликвидности на конец года составил 0,52, то есть в среднем предприятие не сможет покрыть ещё 48% обязательств в порядке их срочности (рис. 9).

Рис. 9. Динамика показателей ликвидности за 2007 год

Коэффициент абсолютной ликвидности на конец года составил 0,04, при его значении на начало года 0,05. Тот факт, что данный показатель за отчётный период снизился на 0,01, является отрицательной динамикой. Значение показателя говорит о том, что только 4% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 5 раза ниже нормативного, что может вызывать недоверие поставщиков к данной организации (сумма задолженности поставщикам составляет 98,4% от общей суммы кредиторской задолженности).

Коэффициент критической оценки. Допустимое значение этого коэффициента 0,7-0,8, для предприятия ООО «Евротара» он равен только 0,5 на конец года, т.е. значение коэффициента далеко от критериального, но значение улучшилось (на начало года он равнялся 0,1). Это положительная тенденция.

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса. Это главный показатель платежеспособности. Следовательно, можно сделать вывод о неудовлетворительности бухгалтерского баланса.

Коэффициент обеспеченности собственными средствами на конец года составляет 0,07. Показатель снизился по сравнению с началом года. Предприятию по-прежнему не хватает собственных оборотных средств для текущей деятельности. Рекомендуемое значение коэффициента обеспеченности собственными средствами ≥1, на анализируемом предприятии в начале года этот коэффициент составляет 0,1, а в конце периода 0,07. Это свидетельствует об ухудшении финансового положения, что в свою очередь, свидетельствует о неэффективном управлении активами.

Коэффициент маневренности капитала снизился с 9,4 до 8,2, что является положительным фактом.

Поскольку первые четыре коэффициенты на конец года оказались меньше нормы, в качестве дополнительного показателя рассчитывается коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами.

(57)

(57)

Значение коэффициента восстановления платежеспособности (0,54 при норме ![]() 1) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

1) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

.2.3 Анализ финансовой устойчивости предприятия

В ходе анализа финансового состояния, дадим оценку финансовой устойчивости предприятия, то есть установим, насколько рационально предприятие управляло собственными и заёмным капиталом в течение отчётного периода.

Для этого на основании бугалтерской отчётности (форм №1 и №5) рассчитаем абсолютные и относительные показатели.

Анализ по абсолютным показателям заключается в оценке достаточности источников финансирования для формирования запасов.

Детальное отражение разных видов источников (внутренних и внешних) в формировании запасов можно отразить через систему показателей (таблица 2.4).

Таблица 2.4

Абсолютные показатели финансовой устойчивости ООО «Евротара» за 2007 год

|

Показатели |

Условное обозначение |

На начало года |

На конец года |

Изменение за период |

|

1 |

2 |

3 |

4 |

5 |

|

1. Источники формирования собственных средств |

ИСС |

3540 |

8271 |

+ 4731 |

|

2. Внеоборотные активы |

ВОА |

1274 |

1457 |

+ 183 |

|

3. Наличие собственных обротных средств (стр.1 - стр.2) |

СОС |

2266 |

6814 |

+ 4548 |

|

4. Долгосрочные обязательства |

ДКЗ |

0 |

0 |

0 |

|

5. Наличие собственных и долгосрочных источников формирования оборотных средств (стр.3 + стр.4) |

СДИ |

2266 |

6814 |

+ 4548 |

|

6. Краткосрочные кредиты и займы |

ККЗ |

0 |

28400 |

+ 28400 |

|

7. Общая величина основных источников средств (стр.5 + стр.6) |

ОИ |

2266 |

35214 |

+ 23852 |

|

8. Общая сумма запасов |

З |

21304 |

53555 |

+ 32251 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств (стр.3 - стр.8) |

|

- 19038 |

- 46741 |

+ 27703 |

|

10. Излишек (+), недостаток (-) собственныхи долгосрочных заёмных источников покрытия запасов (стр.5 - стр.8) |

|

- 19038 |

- 46741 |

+ 27703 |

|

11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (стр.7 - стр.8) |

|

- 19038 |

- 18341 |

- 697 |

|

Трёхфакторная модель типа финансовой устойчивости |

|

М = (0,0,0) |

М = (0,0,0) |

Публикации по экономике >>>

Кластеризация как основное направление развития конкурентной среды транспортной инфраструктуры и лесозаготовительного комплекса

Актуальность

темы исследования.

Лесозаготовительная

промышленность является основой лесопромышленного комплекса (ЛПК): именно

данная отрасль обеспечивает ресурсами все остальные отрасли лесной

промышленности. Причем сырьевая база российского ЛПК не менее богата, чем у

признанных на сегодняшний день лидеров российской экономики - нефтегазовой и металлургической

промышленности. Россия является мировым лидером ...

Новая экономика

В последних десятилетиях XX века мы стали

свидетелями появления новой стадии развития человечество - стадии построения

постиндустриального общества. Постиндустриальное общество - это общество, в

экономике которого в результате научно-технической революции и существенного

роста доходов населения приоритет перешёл от преимущественного производства

товаров к производству услуг. Производственным ресурсом становятся ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.