Экономическая эффективность факторингового механизма

финансирования предприятий

Организациям, применяющим факторинговую схему пополнения оборотных средств, рекомендуется сосредоточить внимание на трех основных направлениях:

1. Информационное сопровождение управленческой деятельности в области формирования ресурсов.

. Аналитическое обеспечение принятия решений в выборе схем и инструментов формирования оборотных средств.

. Надлежащий внутренний контроль целевого использования средств, полученных по факторинговой схеме, результативности работы каждого подразделения по обеспечению эффективного использования оборотных средств.

Приведём также формулы расчета фактической себестоимости, полной себестоимости и себестоимости обслуживания одного счета-фактуры при факторинговой операции (формулы 9 и 10)

Фс = Тн + О + И (9)

где Фс - фактическая себестоимость;

Тн - сумма расходов по текущим нормам;

О - величина отклонений от норм;

И - размер изменений норм.

Пс = Ор + Нр (10)

где Пс - полная себестоимость;

Ор - операционные расходы;

Нр - неоперационные расходы.

Как известно, эффективность любой деятельности отражается на ее финансовых результатах. Трехступенчатая методика оценки основана на последовательном анализе показателей, характеризующих выгоду от осуществления факторинговых операций для фактора. В ее основе лежат формулы расчета оборачиваемости активов и дебиторской задолженности, а также расчет средневзвешенной доходности факторинговой операции.

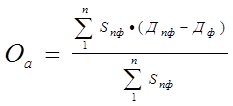

Расчет проводится по следующей формуле:

(11)

(11)

где Оа - оборачиваемость активов в периоде;- количество погашений финансирования;пф - сумма отдельного погашения финансирования;

Дф - дата финансирования.

Формула оборачиваемости активов факторинговой компании (11) позволяет планировать денежные потоки компании во времени, т.к. учитывает приток денежных средств в форме погашения финансирования.

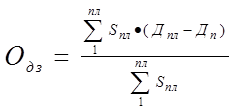

(12)

(12)

где Одз - оборачиваемость дебиторской задолженности в периоде;

Пл - количество платежей дебиторов в периоде;пл - сумма отдельного платежа дебитора;

Дпл - дата платежа дебитора;

Дп - дата поставки.

С помощью формулы оборачиваемости дебиторской задолженности (12.) можно оценить эффективность организации работы фактора со своими клиентами и качество клиентского портфеля. Она может служить индикатором для определения ценовой политики фактора в части установления величин комиссий за факторинговое обслуживание.

Использование факторинга в управлении дебиторской задолженностью ООО «Формула делового мира»

Публикации по экономике >>>

Доходность фирмы

Основная

цель любого предприятия состоит в максимизации возможностей увеличения доходов

ее вложения. В период рыночной экономике это становится важной задачей. Т.е.

важным фактором дальнейшего развития любого предприятия является поток поступающих

денежных средств, превышающих платежи. В распоряжении фирмы остается часть от

выручки, при вычете материальных, денежных и трудовых затрат, затрат на

производство и р ...

Кластеризация как основное направление развития конкурентной среды транспортной инфраструктуры и лесозаготовительного комплекса

Актуальность

темы исследования.

Лесозаготовительная

промышленность является основой лесопромышленного комплекса (ЛПК): именно

данная отрасль обеспечивает ресурсами все остальные отрасли лесной

промышленности. Причем сырьевая база российского ЛПК не менее богата, чем у

признанных на сегодняшний день лидеров российской экономики - нефтегазовой и металлургической

промышленности. Россия является мировым лидером ...

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг.

Постиндустриальное общество - это общество, в экономике которого в результате научно-технической революции и существенного роста доходов населения приоритет перешёл от преимущественного производства товаров к производству услуг. При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

При первом подходе к «новой экономике» относится вся предпринимательская деятельность, использующая современные электронные информационные и коммуникационные технологии. Термин «Новая экономика» вводился западными экономистами, в 90-е годы прошлого века.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека.

Знания - плоть и кровь новой экономики. Они рассматриваются как производственный фактор и стратегический ресурс. Переход на новые технологии. Их основой являются информационные технологии, многократно увеличивающие силы и возможности интеллекта человека. Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.

Одной из ведущих технологий обеспечения конкурентоспособности страны, которое является интегративной целью государственной политики, стало создание и эффективное функционирование «экономики знаний». Ключевое условие, и инструмент экономики знаний - качество человеческого потенциала.